신용거래·미수거래

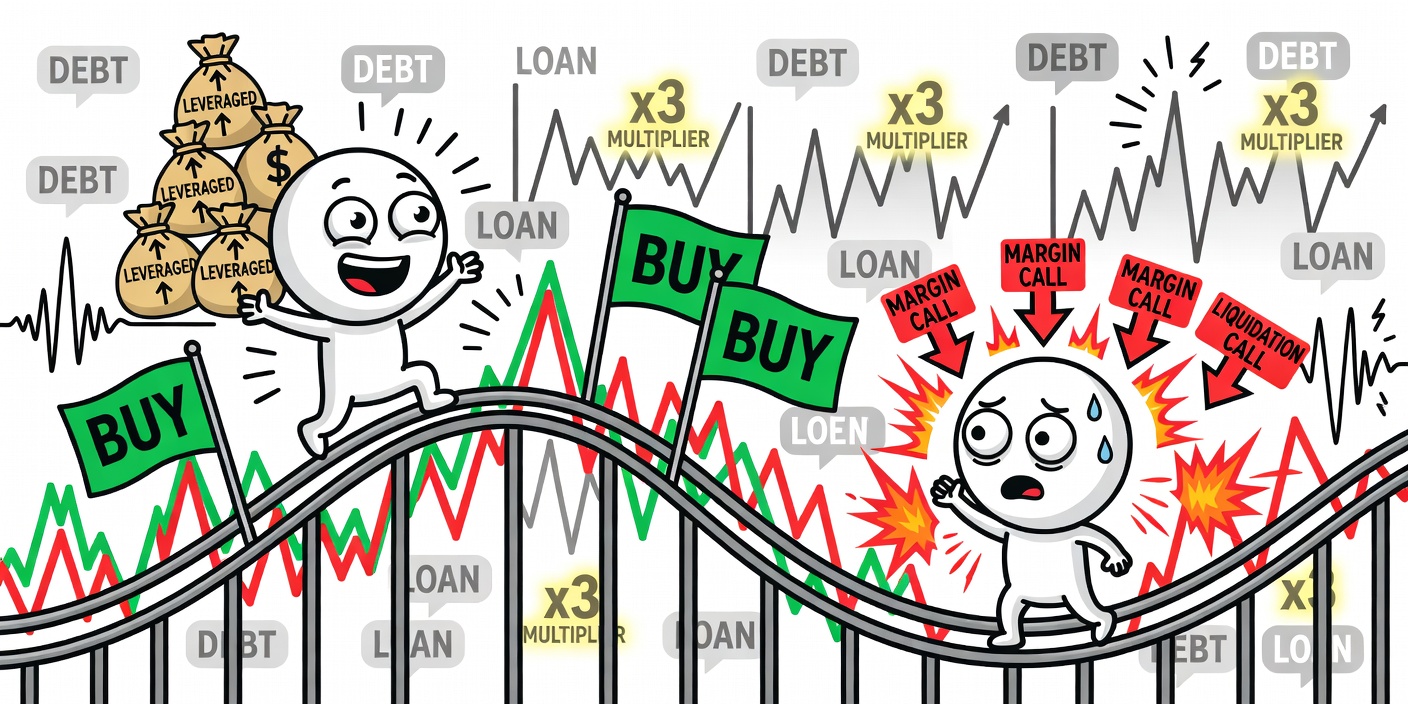

신용거래는 증권사 돈으로 주식을 사고 파는 레버리지 거래다. 미수거래는 주식을 먼저 사고 돈은 나중에 갚는 방식으로 한국 개인투자자 30% 이상 이용한다.

신용거래(Margin Trading)와 미수거래(Short-term Credit)는 증권사 자금이나 결제 시간 차이를 활용해 본인 자본보다 큰 규모로 주식을 매매하는 한국 증시의 대표적 레버리지 거래 방식입니다. 한국 개인투자자의 약 30%가 한 번 이상 활용한다는 통계가 있을 정도로 보편화되어 있지만, 청산·반대매매 위험이 매우 커서 운영 규칙을 정확히 알아야 합니다.

두 거래의 핵심 차이

| 구분 | 신용거래 | 미수거래 |

|---|---|---|

| 본질 | 증권사 대출로 매수 | D+2 결제 시간 활용 |

| 최대 기간 | 90일~5개월(증권사별) | 2영업일 |

| 이자 | 연 4~10% (기간 비례) | 없음 (다만 연체이자) |

| 증거금률 | 30~45% (종목별) | 40~100% (종목별) |

| 자동 청산 | 담보비율 미달 시 반대매매 | D+2까지 미입금 시 반대매매 |

| 레버리지 효과 | 약 2~3배 | 약 2.5배 |

신용거래 — 증권사 대출 매수

신용거래는 증권사가 매수 금액의 일부(보통 60~70%)를 대출해주고, 매수한 주식을 담보로 잡는 거래입니다. 본인 자본 1,000만 원으로 약 2,500만 원 규모의 주식을 매수할 수 있어 레버리지 약 2.5배의 효과가 발생합니다. 보유 기간이 길어질수록 이자가 누적되며, 주가가 일정 수준 이하로 떨어지면 담보비율 부족으로 강제 매도(반대매매)가 발동됩니다.

미수거래 — 결제 시간 활용

한국 주식의 결제일은 D+2(영업일 기준)입니다. 즉 화요일에 매수하면 목요일에 실제 자금 결제가 이루어집니다. 이 시간 차이를 활용해 본인 계좌에 100% 자금이 없어도 매수가 가능한 것이 미수거래입니다. 다만 결제일까지 부족한 자금을 반드시 입금해야 하며, 입금하지 않으면 다음 거래일 시초가에 자동 반대매매됩니다.

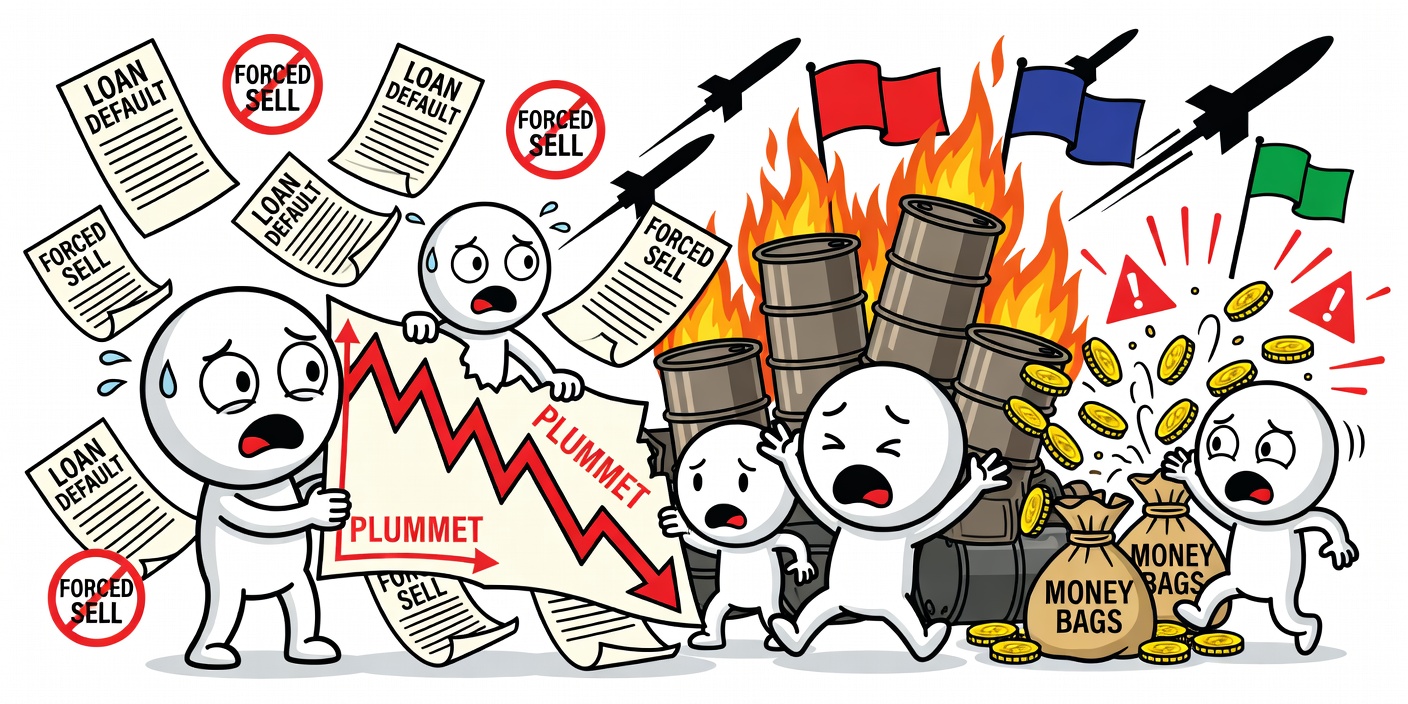

반대매매 — 가장 큰 위험

- 신용거래 반대매매 — 담보비율(보통 140% 또는 130% 이하)이 미달되면 증권사가 보유 주식을 강제 매도해 대출금을 회수합니다.

- 미수거래 반대매매 — 결제일에 자금이 부족하면 다음 영업일 시초가 동시호가에 시장가 매도가 자동 실행됩니다.

- 가격 영향 — 시장 폭락 시 반대매매가 동시에 몰려 추가 폭락을 유발하는 악순환(반대매매 폭탄)이 발생합니다.

- 예측 불가 — 변동성 큰 종목은 통보 없이 즉시 청산되는 경우가 많아 통제권이 사실상 없습니다.

실전 예시 — 신용거래 청산 시나리오

본인 자본 1,000만 원으로 2,500만 원어치 주식 매수(신용 1,500만 원). 담보비율 = (주식 평가액 ÷ 신용대출액) × 100. 매수가 그대로면 담보비율 167%이지만, 주가가 −20% 하락하면 평가액은 2,000만 원, 담보비율은 133%로 떨어져 130% 기준에 근접합니다. 추가 −2% 하락이면 즉시 반대매매가 발동되어 손실이 본인 자본의 60% 수준으로 확대됩니다.

흔한 오해와 함정

- "신용거래는 단기 매매에만 쓴다" — 보유 기간이 길어질수록 이자 부담이 커지므로 반드시 단기 운영. 1개월 이상 보유는 경제성이 떨어집니다.

- "미수거래는 무이자라 안전" — 무이자라 부담이 적어 보이지만, 2영업일 내 자금 입금하지 못하면 강제 청산되어 큰 손실이 발생합니다.

- "반대매매 직전에 매수하면 회복" — 시장 패닉 상황에서 추가 매수는 더 큰 손실로 이어집니다.

- "신용·미수 동시 사용은 효율적" — 두 레버리지가 합쳐지면 약 4~5배 노출이 되어 청산 가능성이 기하급수적으로 증가합니다.

- 증권사별 차이 — 담보비율, 이자율, 가능 종목이 증권사마다 다르며, 변동성 큰 종목은 신용·미수 거래 자체가 제한될 수 있습니다.

관련 용어

자주 묻는 질문

미수거래는 모든 종목에서 가능한가요?

아닙니다. 증권사가 종목별 증거금률을 정하고 있어 100% 증거금 종목은 미수거래가 불가능합니다. 변동성이 큰 종목, 시가총액이 작은 종목은 보통 100% 증거금이 적용됩니다.

신용거래 이자가 비싸지 않나요?

증권사·기간에 따라 연 4~10% 수준으로, 짧은 기간(1~2주)에는 큰 부담이 아닙니다. 다만 1개월 이상 보유 시 누적 이자가 의미 있는 수준이 되어, 신용거래는 단기 매매 도구로만 활용하는 것이 권장됩니다.

반대매매가 발동되면 어떻게 되나요?

다음 영업일 시초가 동시호가에 시장가 매도가 자동 실행됩니다. 시장이 약세장이면 시초가가 전일 종가보다 크게 낮아 추가 손실이 발생합니다. 반대매매 발동 직후가 시장 바닥 근처인 경우가 통계적으로 많아, 가장 나쁜 가격에 청산되는 구조입니다.

신용거래와 미수거래 어느 쪽이 더 위험한가요?

미수거래가 더 즉각적 위험입니다. 미수거래는 D+2 내 자금 입금이 절대적이라 시장 변동에 대한 대응 시간이 짧습니다. 신용거래는 담보비율 관리로 일정 시간 여유가 있어 상대적으로 통제 가능합니다. 다만 둘 다 큰 손실 가능성을 내포한 거래이므로 초보자는 사용을 권장하지 않습니다.

Related Posts

관련 글

증시 대기자금 137조 폭증…하락 베팅도 180조 돌파한 이유

'7천피' 뚫었는데…137조 대기자금 폭증, 이제 팔 때 됐나?

“이래도 괜찮아?” 빚투 풀매수 13조…역대급 33조 레버리지 폭증

개미들 '빚투' 34조 돌파…증권사 왜 급히 제한 걸었을까?

빚투 33조 폭증! 더 떨어지면 반대매매 폭풍 온다?

빚투 반대매매 3배 폭증! 美-이란 전쟁에 개미들 가슴 철렁

예적금 버린 노년층, 왜 빚내 주식 산다? 60대 레버리지 2배 폭증

'설마 내 주식 아니겠지'…반대매매 폭증 위기 속 빚투 33조 돌파!

증시 19% 급등에도 빚투 증가율 왜 5%에 그쳤을까?

코스피 7천피 돌파했는데…1만피까지 가려면 이 리스크 넘어야

아시아 증시 와르르 붕괴! 코스피 6% 폭락, 5000선 무너지나?

지금 부자될 기회? 개미들 돈 빌려 주식 폭투…빚투 32조 돌파!

개미들 빚투 폭증 32조 돌파! 증시 광풍 속 반대매매 위기 올까?

빚투 32조 사상 최대 폭발! 증권사 신용거래 줄줄이 중단 위기?

7000포 눈앞서 개미들 18조 팔아치운 이유…외국인만 사재끼나?

레버리지의 진짜 위험

10% 폭등락에 사상 최대 빚투 폭증…반대매매 공포 왜 터지나?

신용융자 안 쓸 때 수익률 25.3%…빚투 피하라!

삼전 3조·하이닉 2조 빚투 폭증…반도체 랠리 재점화될까?