칠천피 불장에서 소외됐던 현대차, 로봇 '아틀라스'가 터뜨린 7% 폭등 비결

현대차, 로봇 아틀라스 공개로 7% 폭등

61만 3,000원 마감

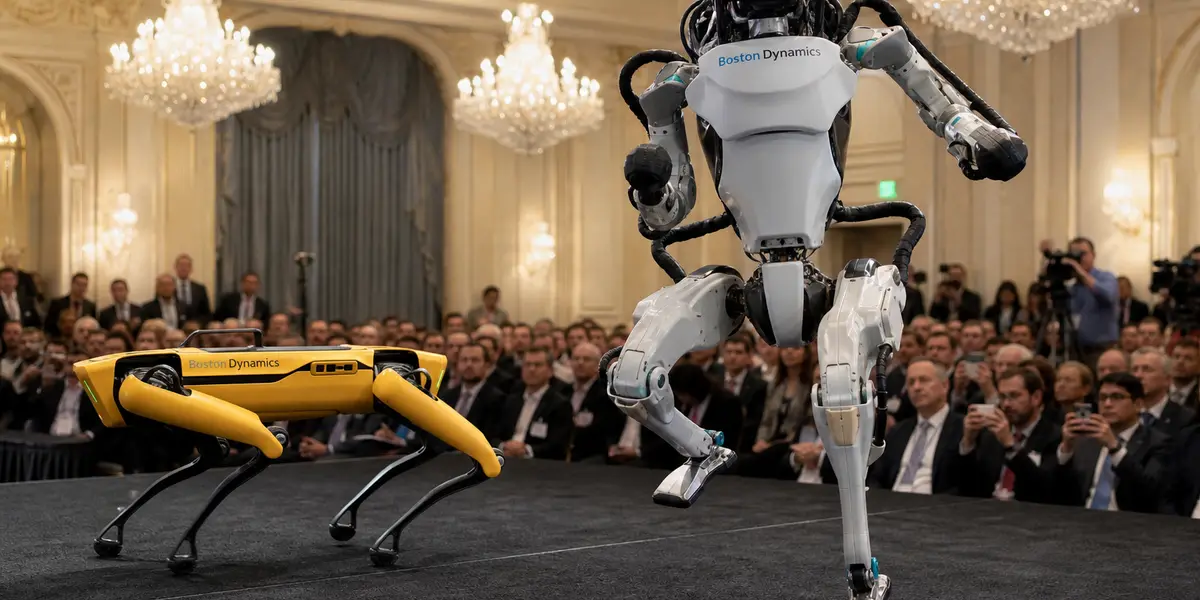

코스피 7천피 불장에서 15% 하락하며 소외됐던 현대차가 보스턴다이내믹스 '아틀라스' 양산형 모델 공개로 반전했다.

외국인 1,869억 원 순매수하며 그룹주 일제 급등.

단순 완성차를 넘어 피지컬 AI 로봇 성장주로 재평가 여부가 관건이다.

아틀라스 양산형, 고난도 체조 영상 공개

보스턴다이내믹스는 CES 2026에서 아틀라스를 선보인 후 5일 양산형 모델의 전신 제어 능력을 보여주는 체조 영상을 공개했다. 이는 기존 스펙보다 강한 부하 감당 역량을 입증하며 로봇 상용화 로드맵의 안정성을 확인시켰다. 중동 분쟁으로 유가 상승 부담이 컸던 현대차에 피지컬 AI 사업 기대감이 새로운 동력을 제공했다.

KB증권 강성진 연구원양산형 아틀라스가 처음 공개됐고, 훨씬 강한 부하를 감당하는 역량을 보여 의미가 크다. 현대차는 완성차 가치주가 아닌 로보틱스 선도 성장주로 평가받아야 한다.로보틱스 성장주 재평가

현라호텔 '2026 CEO 인베스터 데이'에서 아틀라스와 스팟 로봇이 전시되며 투자자 관심을 끌었다. 증권가는 로봇 사업 부각으로 현대차의 다각화 전략이 본격화됐다고 평가한다.

보스턴다이내믹스 연결 편입 여부

신영증권 문용권 연구원생산 사업을 연결 편입하면 밸류에이션 리레이팅 강력 요인. 지분법에 그치면 기대 미달 결과 나올 수 있다.연결 편입 주목

하반기 보스턴다이내믹스 생산법인 연결 여부가 주가 변수로 부상했다. 연결 편입 시 실적 반영으로 밸류에이션 재평가 가능성이 크지만, 지분법 유지 시 실망 매물이 나올 수 있다. 투자자들은 로봇 사업의 구체적 성과와 그룹 전체 실적을 지켜봐야 한다.

Follow-up

한 발 더 들어가는 질문

1현대차 로봇 사업, 보스턴다이내믹스 연결 편입 시 주가 영향은?

신영증권 문용권 연구원은 생산법인 연결 편입 시 밸류에이션 리레이팅의 강력한 요인이 될 것이라고 분석했다. 현재 지분법 적용으로 실적이 연결되지 않아 성장 잠재력이 주가에 충분히 반영되지 않고 있다. 연결 시 로봇 사업 매출이 현대차 실적에 직접 반영되며 PER 등 지표가 개선될 전망이다. 반대로 지분법 유지 시 시장 기대에 미치지 못해 조정 가능성도 제기된다. 하반기 이 결정이 주가 방향성을 결정짓는 핵심 변수로 꼽힌다.

2아틀라스 로봇 상용화 로드맵은 언제쯤인가?

보스턴다이내믹스는 CES 2026에서 아틀라스를 선보인 후 5일 양산형 모델의 고난도 체조 영상을 공개하며 상용화 준비를 과시했다. KB증권 강성진 연구원은 이 영상이 양산형 최초 공개이자 기존 스펙 초과 부하 감당 능력을 보여 로드맵이 차질 없이 진행 중이라고 평가했다. 구체적 상용화 시기는 명시되지 않았으나, 전시회와 영상 공개 추세로 보아 2026년 내 초기 양산이 예상된다. 현대차그룹의 로봇 사업 확대가 가속화될 전망이다.

3이번 급등 후 현대차 타겟 가격은 얼마나 되나?

8일 61만 3,000원 마감 후 증권가에서는 로보틱스 성장주 재평가를 강조한다. 2월 장중 최고가 68만 7,000원에 근접한 만큼 단기 타겟으로 65만~70만 원대가 거론된다. 외국인 1,869억 원 순매수와 그룹주 동반 상승이 모멘텀을 뒷받침하나, 유가 상승 리스크와 연결 편입 불확실성을 고려해야 한다. 역사적으로 불장에서 소외 후 반등 시 20% 이상 추가 상승 사례가 많아 중장기 관점에서 주목할 만하다.

4유가 상승에도 현대차 실적 견조할까?

2월 28일 미국-이란 전쟁 후 유가 급등으로 15.13% 하락하며 원재료 부담이 컸으나, 로봇 사업 부각으로 회복했다. 현대차는 전기차·하이브리드 비중 확대와 비용 절감으로 유가 충격을 상쇄할 여력이 있다. 2분기 실적 발표에서 EV 판매 호조가 확인됐다. 다만 중동 분쟁 장기화 시 마진 압박이 지속될 수 있어, 로봇 등 신사업이 실적 다변화 버팀목이 될 전망이다.

More News

뉴스 더보기

Latest Insights

최신 인사이트

![코스닥 +8.13% 폭등 vs 코스피 0.2% 소폭 하락…외국인 7.7조 매도·개인 4.6조 역매수 [장마감 시황]](https://bimdteogwxkmqcahkewa.supabase.co/storage/v1/object/public/content-images/insight-1782716484301-06f6.webp)

코스닥 +8.13% 폭등 vs 코스피 0.2% 소폭 하락…외국인 7.7조 매도·개인 4.6조 역매수 [장마감 시황]

2026년 6월 29일 PM 4:01![BTC 59,500달러대 횡보·리버스 김치프리미엄 확대... ETF 유출·Extreme Fear 속 7월 CPI·FOMC 주목 [암호화폐 시황]](https://bimdteogwxkmqcahkewa.supabase.co/storage/v1/object/public/content-images/insight-1782691368907-cedu.webp)

BTC 59,500달러대 횡보·리버스 김치프리미엄 확대... ETF 유출·Extreme Fear 속 7월 CPI·FOMC 주목 [암호화폐 시황]

2026년 6월 29일 AM 9:02![나스닥 -0.24%·코스피 -5.81% 주간 마감... 6월 29일 반도체 수급·환율 주목 [장전 시황]](https://bimdteogwxkmqcahkewa.supabase.co/storage/v1/object/public/content-images/insight-1782685901483-i30p.webp)

나스닥 -0.24%·코스피 -5.81% 주간 마감... 6월 29일 반도체 수급·환율 주목 [장전 시황]

2026년 6월 29일 AM 7:31![6월 28일 BTC 60,184달러·김치프리미엄 할인 1.38%... ETF 44억 유출에 Extreme Fear [암호화폐 시황]](https://bimdteogwxkmqcahkewa.supabase.co/storage/v1/object/public/content-images/insight-1782648122147-5wew.webp)

6월 28일 BTC 60,184달러·김치프리미엄 할인 1.38%... ETF 44억 유출에 Extreme Fear [암호화폐 시황]

2026년 6월 28일 PM 9:02

Latest News